一、MGA模式研究

MGA的全称是Managing General Agent(管理型总代理),是一种特殊的保险中介机构,在美国最为成熟,近10年间MGA在英国乃至欧洲保险市场中也发挥着越来越重要的作用。随着保险科技的兴起,MGA成为很多保险科技公司持牌进入市场的重要路径。目前国内MGA发展还基本处于空白状态,2018年保监会在保险中介监管会议提出要“探索试点管理型总代理模式”,许多国内头部保险公司选择与保险科技公司合作,开展中国式MGA模式的初步探索。

1、MGA职能与结构

MGA即管理型总代理(Managing General Agent),本质而言是成熟保险市场的进一步细化分工,主要职能是在保险产品端和保险渠道端之间进行匹配与管理,完善保险生态链中的运营与服务链条。

MGA的核心竞争力是在某一地域、某一险种领域或某一保险环节(产品或销售)的专业服务能力,保险公司对MGA的主要需求点在于:

(1)在不熟悉的地区或不擅长的险种领域开展销售;

(2)中小团险等件均保费较小、业务频率较高的险种领域;

(3)面向职业责任险等需要较多的客户服务和客户运营的险种;

(4)面向产品定价、核保或再保险流程很复杂的险种(如网络安全险);

(5)对于细分领域的特殊险种。

在以上这些场景下,保险公司通常选择与MGA合作,来降低自身的产品开发和运营管理成本,拓展销售渠道。

在MGA结构中,保险公司向MGA支付中介费用,拓展了销售渠道。此外,一些超级MGA还可以承担除了提供资本偿付以外、几乎所有的运营与管理工作,保险公司的功能变为简单的“代出单”,这种情况下保险公司往往会将承保风险完全转移出去,MGA需要引入一家信任其承保能力的再保险公司来做风险兜底。

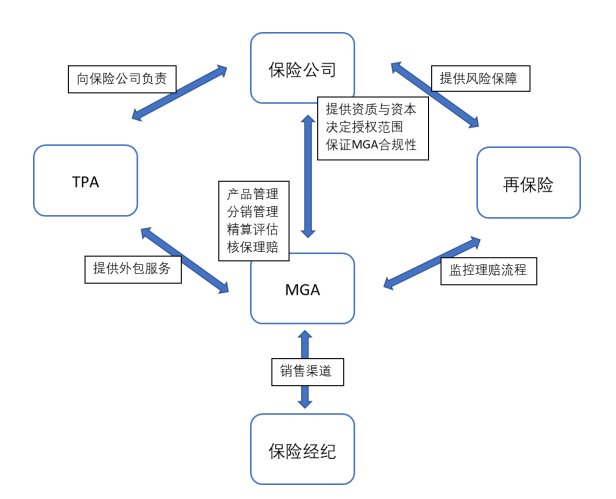

MGA在欧美市场中的主流结构如图1所示。在这一架构中,保险公司向MGA分配承保能力,指定给MGA的授权范围,提交MGA合规材料并对MGA每年开展两次审计工作。MGA向保险公司提供产品管理、分销管理、精算、核保、理赔等服务,获得保险公司分配的承保额,进行产品配置后发放给保险经纪机构进行销售。再保险公司信任MGA的承保成立,监管MGA的理赔流程,向代出单的保险公司提供风险保障。如果MGA的理赔服务应在保险公司的理赔授权下进行,提供外包服务的第三方机构(TPA)和保险公司、MGA往往签定三方协议,如果有利益冲突发生,TPA 向保险公司负责,因为保险公司TPA服务买单。

图 1.1 MGA模式的主要结构

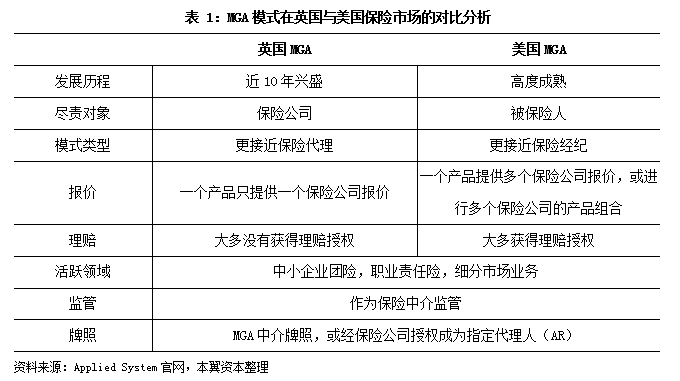

2、英美MGA模式对比

MGA模式在美国比较成熟,最早兴起是大西部开发时期,东海岸的保险公司希望进入西部地区,但又缺乏当地人脉和知识而采取的一种替代办法,即:有牌照的保险公司雇佣保险代理公司,并赋予其比较大的权利,比如营销、雇佣零售中介、代收保费、代为理赔、甚至包括产品设计等,而真正出保单的仍是有牌照的保险公司。目前美国有超过1000多家MGA机构,占全球渠道的50%以上的市场份额,2014-2018年五年间MGA机构保费增长速度达到11.6%,远高于市场平均增速。

由于劳合社(英国的一家保险人组织,为其会员提供交易场所和有关服务)在国际特种保险市场的核心地位,以及英国保险市场的逐渐成熟和高度细分,近10年内MGA在英国乃至欧洲保险市场中也发挥着越来越重要的作用。1985年MGA模式进入英国保险市场,截至2014年5月,劳合社有近4000家MGA机构,且其30%的保费收入来源于MGA业务。

除了在国际市场中的地域差异,MGA本身也衍生出多种业务模式,从简单的“line slip”模式到最复杂的“超级MGA”模式共存于保险公司市场。line slip是一种代理权限,获得这类代理权限的经纪机构可以把类似风险业务的保险公司撮合在一起,按照事先同意的比例和限额来承保风险,这样的机构被认为是一种简单的MGA;而超级MGA则可以承担除了提供资本偿付以外、几乎所有的保险公司职能,包括:管理保险分销链条;保险产品的分析和管理(包括消费者教育,消费者投诉,产品适应性);发布和开发新保险产品;精算评估分析(如果是MGA设计的产品,监管会要求一些相应的评估);产品市场分析;核保和理赔等。

3、MGA牌照与监管

在英国,MGA作为“批发中介wholesale intermediaries”接受金融服务监管局(FCA)的监管,在实际操作中,有两种方式获取牌照:一种是指定代理人(Appointed Representative,简称AR)+母公司(伞式安排)的路径,母公司来负责合规及管理并且负责监督AR,母公司取得牌照,这样小型的MGA就可以不需要直接向FCA申请牌照,但是必须接受母公司的监督,同时也会有一个FCA的注册码。很多保险科技公司最初都是以AR身份开展业务,注册过程只需2-3周。另一种是直接向FCA申请自己的MGA牌照,一般需要9个月。两种方式都可以设立MGA,但是受到的监管程度不一样。创业公司可以先在AR方式下积累更多的经验后再申请MGA牌照,一般需要完整的商业计划书及其他合规证明材料。

如果MGA想进入劳合社做业务就需要再增加一层劳合社的监管。MGA成为劳合社的coverholder (取得保险人一定授权的中介机构)后,可以代表辛迪加(提供承保能力的机构)来分配承保能力,这种地位的优势在于不仅可以做英国的业务,而且可以进入全球劳合社取得牌照的市场。劳合社一般会要求与FCA类似的申请材料;并且只有在机构取得了FCA 牌照之后,劳合社才会考虑你的申请,一般来说需要6个月左右。

而在美国,如果直接申请MGA保险中介牌照需要按州批准,通常获得全部50个州的保险中介执照需要一年以上的时间;因此很多创业公司会愿意选择MGA结构,这样可以绕过大量合规要求和资本金要求,节省时间。一般创业公司搭建MGA结构需要6-9个月的时间,如果需要对接再保险公司,则所需时间更长。

二、欧美MAG案例

保险科技加持下的MGA模式是典型的B2B产业互联网模式:向上对接保险公司,为保险公司提供产品管理、渠道管理和服务管理,实现降本增效;向下对接保险经纪机构,提供产品方案、营销方案和理赔方案定制,支持经纪公司开展营销活动。

1、UK general

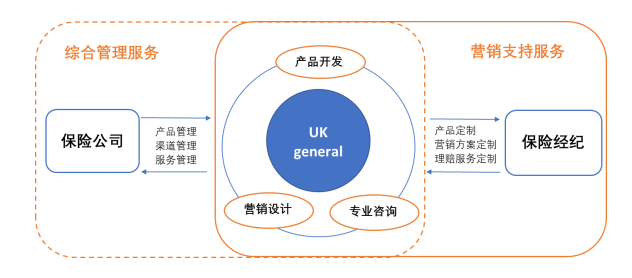

UK general是英国最大的专业MGA,主要承接个人保险业务,为经纪人提供细分领域的个人保险产品,产品主要覆盖财产险领域,具体包括:休闲和生活方式保险、支付保护险、财务损失险、汽车金融、保修险、旅行和个人事故险等。据官网数据披露,UK general拥有120名员工,年承保额达到4亿英镑,客户续保率达到97%

相较于其他MGA,UK general的核心竞争力在于两点:第一是产品能力,公司在产品开发(尤其是产品定制)方面拥有很强的专业能力和创新体系,满足消费者和经纪公司的产品定制需求;第二是营销能力,公司可以为经纪公司打造专属定制的营销方案和理赔方案,并通过标准化流程快速部署。具体而言,UK general的主要业务优势包括:

(1) 产品范围广,种类丰富:

UK general提供一系列的个人保险产品,涵盖财产、休闲和生活方式、支付保护、财务损失、汽车金融、保修、旅行和个人事故等类别,目前上线的保险计划数量超过620个。

(2) 独特、细分和专业的个人保险定制:

除了普通的个人保险产品外,UK general还为各种细分需求提供保险,定制保险产品从沙滩小屋覆盖到太阳能轮椅箱。UK general可以承保大多数风险,包括开发很多独家产品。UK general的专家顾问团队拥有顶尖的专业知识和创新能力,可以帮助经纪人可以根据自己的要求和客户的特殊需求定制每种产品。

(3) 提供经纪人支持:

UK general可以为经纪人提供整套的支持方案。在产品端,经纪人可以根据自己的市场专长(包括擅长的险种、地域、营销方式等)定制产品,通过white label(贴牌)体系支持经纪人以自己的品牌进行保险交易,自主决定产品的销售价格、索赔条件和服务水平。在营销端,UK general可以为现有产品量身定做,或开发新的创新产品和分销渠道,让经纪人的计划在短短6周内完成上线部署。在服务端,UK general提供丰富的专家顾问咨询服务,专家团队包括资深的承销商、专职客户经理、专业的合规官和经验丰富的营销支持顾问;也为经纪人提供定制理赔服务,开发理赔解决方案或承接综合索赔服务的实施与管理。

图 2.2 UK general商业模式

2、Simply Business

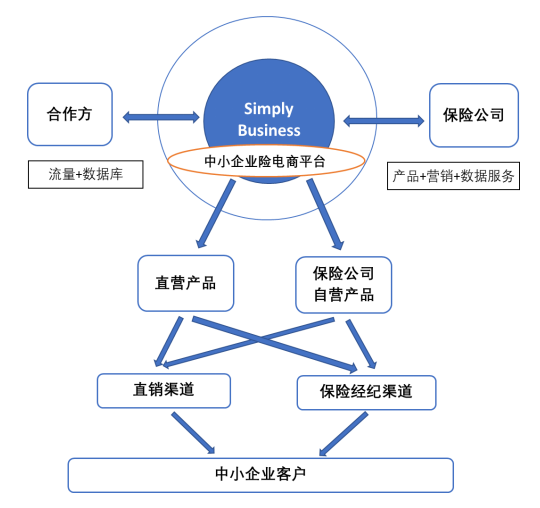

Simply Business成立于2005年,是一家大数据驱动的英国中小企业商业险的MGA,目前服务于超过1000种不同行业和职业的59万家中小型企业客户,同时为英美多家大型保险公司的团险业务部门提供产品、获客和数据服务。2017年该公司被美国旅行者保险以4.9亿美元收购,并借机向美国中小企业市场扩张。

Simply Business的商业模式是典型的B2B+B2B2B的产业互联网模式,对接保险公司团险产品和中小企业团险客户需求,简而言之,是搭建一个中小企业团险的保险电商。

对于保险公司,Simply Business能代表其处理整个客户生命周期,包括:保单报价、转化、签发和续约,具体业务包括:(1)客户获取:通过市场营销和与互联网平台的战略合作(开发自然搜索与付费搜索功能)吸引新客户,战略合作吸引新客户;(2)客户体验:通过A/B测试和数据分析改进客户服务体验;(3)产品开发:在简单的业务平台上构建专有产品,提供产品持续迭代的度量标准,快速推向市场;(4)IT服务:提供具有适用性和可拓展性的IT平台,节省保险公司IT开发成本;(5)数据服务:全流程数据驱动,提供数据存储服务和数据分析工具。

对于中小企业客户,Simply Business依据“产业”和“部门”两个维度进行了客户划分,针对不同细分产业和业务方向提供标准化、模块化的保险解决方案。目前Simply Business覆盖的产业包括电子商务、传媒、游戏、SaaS、大健康、金融科技等行业,覆盖的业务部门包括市场、销售、会计、客户支持、产品、运营、数据科学、网页分析等部门。

就商业模式而言,Simply Business是中小企业保险的“亚马逊”,既接受保险公司产品的自营,也承担新型保险产品的开发与直营。一方面,Simply Business为保险公司的产品提供平台服务,通过与包括美国国际集团(AIG)、安盛保险(AXA)和希斯考克斯(Hiscox)在内的一些知名保险公司合作,Simply Business可以从市场数据分析中获得见解并加推新的产品;同时,为了确保在Simply Business平台保持竞争力并满足客户的需求,各家保险公司也会基于客户的购买倾向,不断优化保单价格。另一方面,在合作伙伴无法提供保险的情况下,Simply Business作为MGA可以自行开发保险产品并进行直营,构成“类亚马逊”的保险交易平台,有Simply Business的直营产品,也有第三方保险公司的自营产品,而客户购买后的所有“配送”和“售后服务”环节则由Simply Business一力承担。

图 2.3 Simply Business商业模式